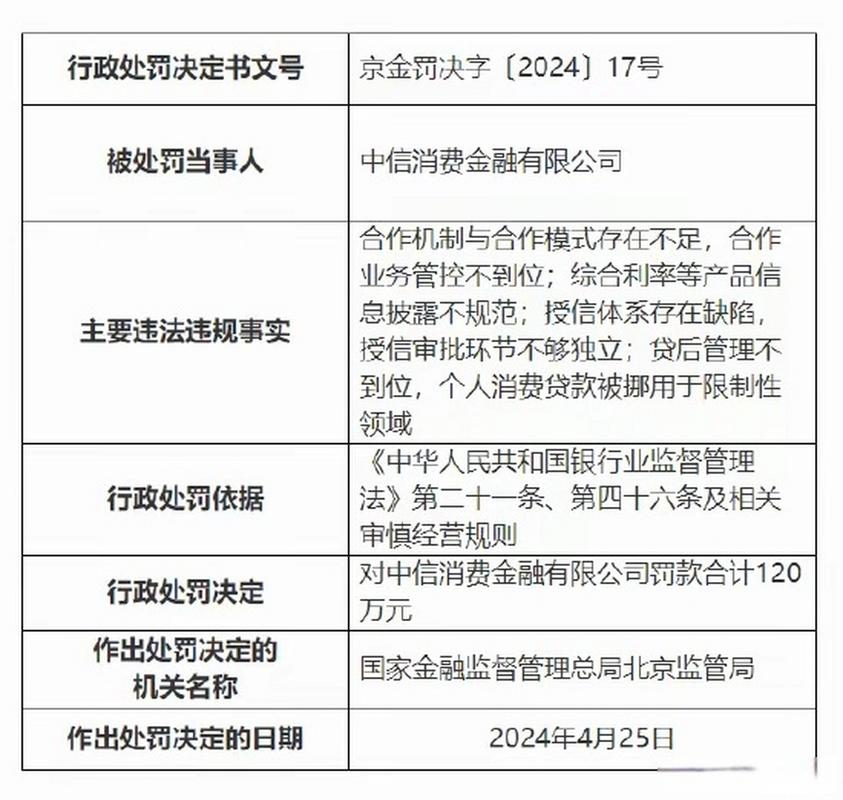

金融消费越来越普遍,我们在与银行和支付机构互动时,如何确保自身权益变得尤为重要。这其中涉及诸多细节,每一个金融消费者都应关注。

银行支付机构信息披露方式

银行和支付机构在公布金融产品及服务资讯时,应确保消费者易于理解和吸收。比如,在银行营业厅内,工作人员向大爷大妈讲解理财产品时,应使用简单明了的语言,避免使用过多的专业词汇。同样,各地支付机构在推出新服务时,也应采用大众易懂的语言进行说明。这样做有利于降低信息差异,使金融消费者能够清楚地了解自己面对的金融状况。

此外,向顾客解释关键信息和潜在风险时,需保留相关资料三年。无论是在繁华都市的大银行,还是在偏远角落的小支付点,只要双方合作关系结束后的三年内,一旦出现争议或其他问题,均可依据保存的资料进行处理。

不得附加限制条件消费

银行及支付企业不得随意对客户设限。比如,在办理信用卡时,不得强制客户购买特定保险产品才能成功申请。现实中,某些支付企业推广特定服务时,不得强迫用户必须使用其他相关服务才能符合条件。这种强制搭配或强制提供未明确要求的产品或服务,对客户极不公平。客户有权根据明确的协议条款,享受金融服务。

重大事件报告与配合工作

一旦金融消费者的合法权益受到侵害,银行及支付机构需立即依据规定向中国人民银行汇报。比如,若某银行被发现乱收费,侵害了消费者权益,就必须向其所在地的央行分行报告具体情形。同时,还需与央行协作进行保护工作,这包括提交相关文件。无论在城市的金融机构还是乡镇的网点,只要进行业务活动,都必须遵循这一规定,无论是小型支付点还是大型银行总部。

消费者金融信息的合理使用

银行及支付服务提供商应避免无序搜集客户金融数据。不应搜集与业务无关的数据,例如某些机构不应随意搜集客户个人购物习惯等非必要信息。此外,收集方式需合乎规范,不得强制进行。若将客户金融信息用于营销等用途,亦应尊重客户自主决定权。比如,众多支付平台在利用客户支付数据推广时,必须征得客户同意。

金融消费争议定义与投诉处理

遇到金融消费纠纷时,消费者与银行或支付机构因产品或服务出现民事纠纷。银行和支付机构作为主体,需妥善处理投诉。每年,这些公司需向社会公布投诉数据和报告。例如,某知名支付机构每年都会公开前一年的投诉处理结果。接到投诉后,必须处理并通知消费者。若消费者对处理结果不满意,可向央行分支机构提出投诉。

央行的监督管理措施

央行与各分支行会收集并分析投诉内容,据此调整监管策略。同时,央行负责监督和检查,若银行或支付机构损害消费者利益,将受到相应处理。此外,央行还会对它们执行保护消费者权益的职责进行评估,主要采取非现场方式,在需要时也会进行现场评估。无论城市还是乡村的金融机构,均在监管之列。

在与银行或支付平台互动时,你是否遭遇过权益受损的情况?欢迎点赞、转发此篇文章,并在评论区分享你的亲身经历。

发表回复